2022年6月13日 / お役立ち情報 がん経験者でも加入できる保険とは?

がん経験者でも加入できる保険とは?

お客様より、「がん経験者でも加入できる保険はありませんか?」という質問を受けることがあります。

がんを経験されたからこそ、保険の大切さを感じ、再発や転移に備えたいという思いのもと、ご相談いただいているのだと思います。

そこで今回は、がんを経験された方でも加入できる保険について整理しました。

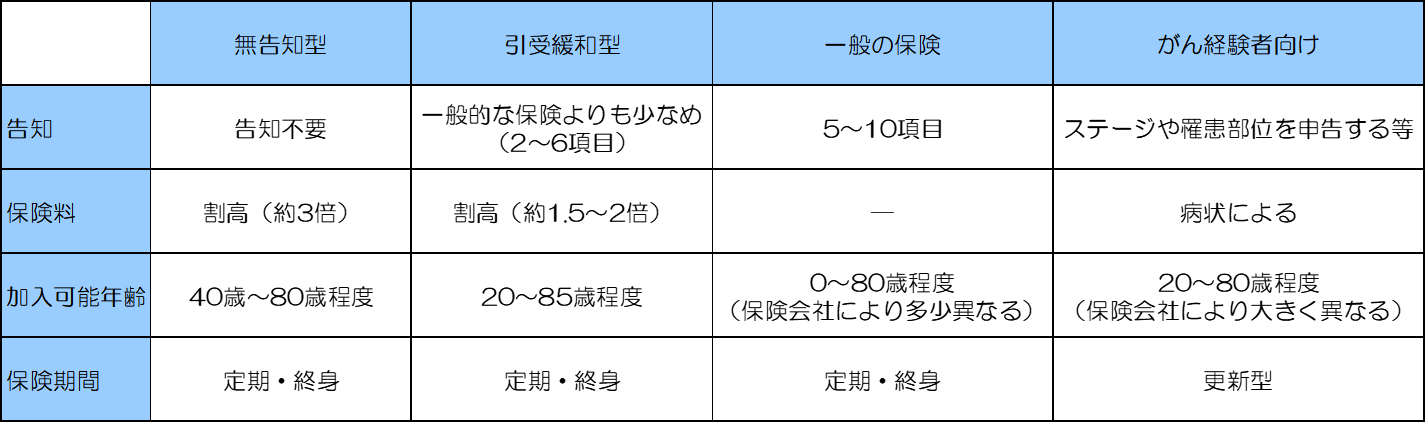

1 無選択型保険

原則として、生命保険に加入する場合には、保険の対象となる人(被保険者)の現在の健康状態や過去の病歴、職業などを告知しなければなりせん。

しかしこの無選択型は、告知の必要がない商品で、加入可能な年齢であれば、“どなたでも入れます”とタイプのものです。

ただし、無条件で加入できるですので、保険料は一般的な保険に比べて割高になっています。

2 引受緩和型保険

一般的な保険と比べて告知項目が少ない商品で、“持病や入院・手術歴がある方でも加入いただきやすい”タイプのものです。

がんの場合は、「5年以内に新たに悪性新生物・上皮内新生物と診断されていない」「2年(保険会社によっては1年)以内に入院・手術がない」

「最近3か月以内に入院・手術・検査をすすめられていない」などに該当しなければ加入できる可能性があります。

保険料は無選択型にくらべると割安ですが、一般的な保険と比べると割高となります。

また、「加入から一定期間(半年・1年など)以内は、保険金額が削減されてしなう」「がん保険(特約)には加入から90日間の免責期間がある」などの注意点もあります。

最近では付加できる特約も増え、様々なリスクに対応できるようになってきています。

3 がん経験者向けがん保険

こちらはがん経験者向けに開発されたがん保険です。再発・転移の際の、入院・手術・通院、最近では診断時に一時金を保障できるものも登場しています。

ただし、まだ商品数はすくなく、告知においても乳がんなどがんの種類やステージ(病期)を限定していたり、がんの治療を受けた最後の日から5年以上経過していること

また、保険期間が1年や5年更新のものもあるので、保険料が更新ごとに高くなる可能性もあります。

といった要件があるなど、加入条件はさまざまです。

4 一般の保険

一般の保険でも、一時払いの死亡保障は告知がないこともあるので、加入できる場合があります。

また、寛解してから、あるいは最後の治療からある一定期間の年数が経っている場合は、一般の生命保険に加入できることもあります。

ただし、加入できた場合でも、割増保険料や、部位不担保(保険会社が定める部位に生じた疾病の治療を目的とする入院や手術について、

給付金の支払い対象とならないこと)を付加するなどの条件が付く可能性があるので、契約時に加入内容をよく把握する事が必要です。

このように、がんを経験していても保険に加入すること自体は難しくありません。

実際に加入される際に大切なのは、現在のお身体の状況を正確に告知し、お一人おひとりに合った適切な保険を選ぶことです。

自己判断で保険を選ぶのではなく、保険会社等に確認・相談することをお勧めいたします。