アイフルは、創業50周年を超えても銀行の傘下には入らず、独立した企業として運営しています。

年間16万1千件の新規申し込みがあるのは、長い歴史に裏打ちされた安心な貸金業者と認知されているからです。

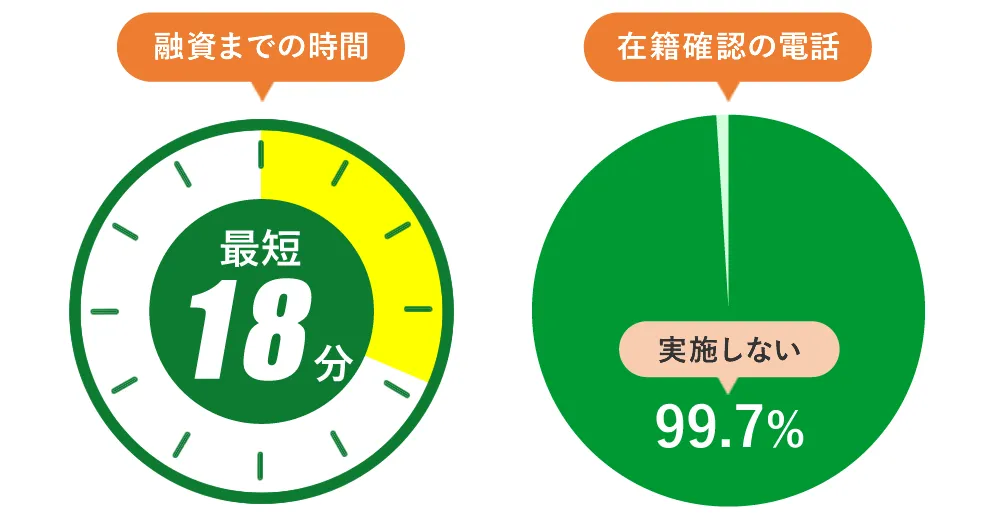

また、アイフルは最短18分※での融資や原則電話による在籍確認なしのキャッシングが可能なことも人気の理由といえます。

実際に、99.7%の人が電話の在籍確認なしで審査を受けているので、バレずに早くお金を借りたい人におすすめです。

※お申込み時間や審査状況によりご希望にそえない場合があります。

アイフルはヤバくない!取り立てや利息の実態を調査

お金を借りられる業者は、複数の業態に分類されておりアイフルは消費者金融です。

| 銀行 | 預金と融資をあつかう |

| 信販会社 | ローンなども手がける |

| 消費者金融 | 大手、中小、街金に分けられる |

| 闇金 | 違法業者 |

消費者金融の開業は、銀行などに比べて要件が少ないため小規模の業者も多く存在します。

違法な取り立てを行う闇金も、小規模であることから見分けがつきにくくなり、消費者金融はヤバいと混同されがちです。

しかし、アイフルは総資産9,356億円(2023年3月期 第1四半期)の企業であり、顧客に対しての違法行為は資金の調達元である銀行との取り引きに影響することから、法令を厳守した営業を行っています。

アイフルは上場企業による第三者評価を受けている

アイフルは、株式会社カカクコムの人気ランキングやオリコン株式会社による顧客満足度調査など、東京証券取引所に上場している会社から格付評価を受けています。

アイフルに法令違反が見つかった場合は、評価の信憑性を問われて株価の低下など企業価値を損ねることになるので、詳しく調査して発表しています。

実際に口コミの内容を見ても「ヤバい」などの評価は見当らず、気になる点として「利用方法が分かりにくい」などの声がありました。

取り立て目的で自宅や勤務先へ訪問しないことを公表している

借金の取り立ては8時~21時なら認められていますが、アイフルは督促で訪問しないことを公式ページに掲載しています。

返済が遅れそうなときは、アイフルの会員サービスにある「返済期日の変更(猶予)」で返済約束日を入力すれば延滞の連絡をしません。

返済が遅れれば電話や郵送で連絡が来るのは、どこでお金を借りても同じです。

延滞は資金不足だけではなく、返済日を忘れることも原因になるため、自分なりの返済スケジュールを決めておくのも適切です。

1回あたりの返済額が少ないと残高が減らずにヤバい

借りているお金の残高が減らないのは、1回で支払う金額が少ないため日割りで加算される利息に追いついていないのが原因です。

5万円借りて4,000円ずつ返済すると、完済までに1年以上かかります。

アイフルから毎月請求されるのは最低限の返済額なので、なるべく多い金額を返済するようにしてください。決められた返済額以上支払うのは繰り上げ返済として扱われます。

金利は銀行カードローンと比較しても1年で3%~4.5%の差であり、アイフルは利息が高額だからヤバいということはありません。

| 金利 | 消費者金融 | 銀行カードローン |

|---|---|---|

| 上限金利 | 18.0% | 13.5%~15.0% |

| 下限金利 | 3.0% | 2.0% |

初回契約時や少額融資の金利は、信用度不足と利幅の少なさからほとんどの場合で上限金利での契約になるので、アイフルだけがヤバい金利ではないのです。(100万円以上は貸金業法の定めにより最大15%)

実際には銀行の返済方式もアイフルと同じなため、最低額の支払いだと利息の減る速度は遅くなるでしょう。

>> アイフル公式サイトを見てみる

アイフルの審査時間と申し込みの流れ

アイフルの審査に申し込む方法は次の3つがあります。

- ネットから申し込む(審査は最短18分※)

- アイフルの無人契約ルームで申し込む

- アイフルへ電話をかけて申し込む

審査受付時間はネットでも電話でも共通です。

| 審査受付時間 | 9:00~21:00 |

※審査の受付時間を過ぎた申し込みは翌営業日の回答です。

また、アイフルは原則として審査の過程で行われる在籍確認の電話連絡なしとなっています。

どの申し込み方法も、審査内容や記入する内容などは異なりませんが、申し込み手順や最初のお金の借りかたなどが違うため、それぞれの手順と特徴、メリットなどを解説します。

アイフルの審査時間は最短18分

ネットから申し込みが手順も少なく場所や時間を選ばない方法です。

審査だけではなく融資までの時間も含めて最短18分※で完了します。

申し込みを開始し写真の項目を入力すると審査が始まります。このとき入力する項目は下記のとおり。

- 氏名(漢字・カナ)

- 西暦の生年月日

- 携帯電話番号

- 郵便番号

- 年収

- 希望する限度額

24時間

ネット申し込みの審査の流れ

- アイフル公式ページで「今すぐお申し込み」を押す

- 必要事項を入力する

- 審査が始まる

- 必要書類を提出する

- カードの有無を選択する

- 審査に通ったら振込融資を手続きする

スマホから申し込みをした場合には、書類提出もスマホから行えるため、店舗に行く必要や郵送する必要がありません。

アイフルはカードの有無を選択できます。不要な人は振り込みで借りるか、アプリを使ってセブン銀行ATMまたはローソン銀行ATMでお金を借りられます。

カードを必要とする人はアイフルからカードが送られてきます。カード到着までは振込融資かアプリを使って借り入れしてください。

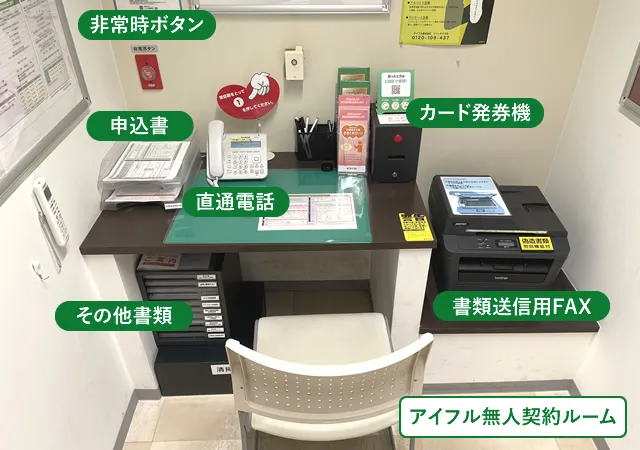

全国にあるアイフルの契約ルームに行って申し込む

アイフルの店舗で申し込みする場合は、無人契約ルームを利用します。

店内には審査に必要な書類が用意されているので、免許証など本人を証明できる書類を持参すれば申し込みできます。

9:00~21:00

無人契約ルームでの審査の流れ

- アイフルの無人契約ルームに行く

- 必要事項を記入し書類を提出する

- 審査結果をその場で聞く

- 契約を済ませカードを受け取る

- カードを使いアイフルATMや提携ATMでお金を借りる

店舗で契約をするメリットは、申し込みからカード発行までがその場で済むことです。

審査時間が気になる人は、ネットから先に申し込みをしておきましょう。残った契約だけを店舗で行えば待ち時間を短くできます。

>> アイフル公式サイトを見てみる

アイフルに電話して申し込む

アイフルに電話で申し込む場合は、アイフルのフリーダイヤルに電話します。

9:00~18:00

電話の審査の流れ

- アイフルの「初めての申し込み者専用ダイヤル」(0120-201-810)に電話する

- 必要事項を口頭で伝える

- 審査結果を電話(もしくはメール)で受け取る

- 店舗に行き書類提出をする

- 契約を行い、カードを受け取る

- カードを使いアイフルや提携ATMでお金を借りる

電話での申し込みの場合には、必要事項を口頭で伝えた後に店舗で書類を提出することになるため、無人契約ルームでの申し込みとあまり変わりません。

郵送での手続きもありますが、郵便の往復に時間がかかるため契約完了までに日数を要します。

以上がアイフルの申し込み方法になり、続いては借り入れする手順を紹介します。

アイフルの審査に必要な書類を確認する

審査では本人確認書類の提出は必須となり、一定以上の条件では収入証明書の提出が必要です。

本人確認として使える顔写真付きの書類

- 運転免許証

- 個人番号カード(表のみ)

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

スマホ以外のWEB申し込みでは、現住所が記載されている書類を【A群】から2点、または【A群】から1点と【B群】から1点提出してください。

- 運転免許証

- 住民票

- 個人番号カード(表のみ)

- 各種保険証

- 国民年金手帳

- 母子健康手帳

- パスポート(※所持人記入欄があるもの)

- 在留カード

- 特別永住者証明書

- 戸籍謄本

- 住民票記載事項証明書

- 運転経歴証明書

- 住民基本台帳カード

- 公共料金領収書(電気、ガス、水道、NHK、固定電話)

- 国税・地方税の領収書または納税証明書

- 納税証明書

50万円を超える借り入れは収入証明を提出する

収入証明の提出はアイフル独自というわけではなく貸金業法という法律で定められた項目です。

個人が借り入れをしようとする場合において、①ある貸金業者から50万円を超えてお金を借りる場合、②他の貸金業者から借り入れている分も合わせて合計100万円を超えてお金を借りる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用元:日本貸金業協会

要約すると収入証明が必要なケースは下記のとおりです。

- アイフルの限度額が50万円を超える場合

- アイフルの限度額と他社からの借り入れ総額が100万円を超える場合

- 就業状況の把握、審査の過程で提出が必要な場合

アイフルで認められる収入証明書の種類は次のいずれかです。

- 源泉徴収票

- 給与明細書(直近2か月分。賞与支給がある場合は1年以内の賞与明細書も提出)

- 住民税決定通知書または所得証明書

- 確定申告書

アイフルからの借り入れはATMまたは振り込みから選ぶ

アイフルからの借り入れ方法は申し込みと同じく次の方法から選べます。

- コンビニATMや提携ATMで借りる

- ネットか電話で振込を依頼する

どの申し込み方法でも借り入れはできますが、手数料が必要になるケースもあります。

アイフルは専用ATMの他に、提携しているコンビニエンスストアや銀行のATMでもお金を借りられます。

- セブン銀行

- ローソン銀行

- E-net

- イオン銀行

- 三菱UFJ銀行

- 福岡銀行

- 西日本シティ銀行

- 十八親和銀行

- 熊本銀行

- ゆうちょ銀行

ただし、提携ATMでお金を借りるときには手数料が必要です。

| 1万円以下 | 110円 |

| 1万円超え | 220円 |

手数料を抑えたいときには、アイフルのATMや振込で借り入れをして、提携ATMでの取引は最小限に抑えてください。

ネットか電話で振込を依頼する

ネットを使ってアイフルからお金を借りるときは、会員ページでの振り込みの予約手続き行なってください。

会員ページにログインして金額などの必要事項を入力すれば、24時間いつでも最短10秒で振り込み融資が完了します。

ただし、時間帯によっては当日中の振り込まれないケースもありますので、詳しくは契約時か契約後にアイフルへ問い合わせをしてください。

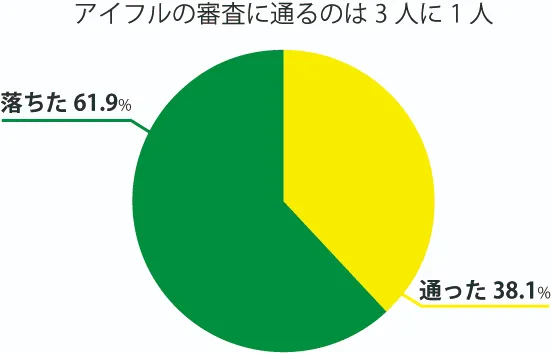

アイフルの審査に通る確率はおよそ4割

ネットの情報を見ると「消費者金融の審査は簡単だから通過しやすい」と言われていることがありますが、このような情報が正しいかどうかは自分で判断しないといけません。

アイフルの審査に申し込むときには、審査が甘いのかどうかが気になるところ。実際に検証してみると新規で申し込みした人のうち、半数以上はアイフルの審査に落ちるのです。

アイフルは審査基準を公表していませんが、新規で申し込みした人が何人審査に通過したかの人数は公表しています。

審査に通過した割合を成約率と呼びますが、アイフルの2023年7月から2023年10月までの成約率は次のとおりです。

| 契約月 | 成約率 | 申込数 |

|---|---|---|

| 2023年7月 | 37.0% | 75,922 |

| 2023年8月 | 37.4% | 85,643 |

| 2023年9月 | 39.2% | 97,344 |

| 2023年10月 | 38.8% | 86,838 |

2023年10月では成約率が38.8%と、およそ2~3人に1人は審査に通過しているのが分かります。

10人受けたら4人しか通らないと審査が甘いとは感じませんが、アイフルの審査に落ちた人の中には金融ブラックなど審査にほぼ通らない人の申し込みも含まれます。

アイフルと比較されやすい銀行は、過剰な貸付による社会問題化の指摘を受け審査基準が厳しくなっています。

金融庁では、銀行における融資審査の厳格化・業務運営の適正化を推進すべく、昨年9月から、銀行カードローンに関する検査を実施

引用元:金融庁

アイフルと銀行では審査基準が違うため、明確にどちらの審査が簡単だとは言えません。

なかには、「銀行カードローンの審査には通ったけど、アイフルの審査は落ちた」という人もいるため、安易にアイフルの審査は銀行よりも簡単とは思わないでください。

>> アイフル公式サイトを見てみる

アイフルの審査に落ちない事前準備をしておく

アイフルの審査に通るためには、次のポイントを押さえておくと落ちにくくなります。

- アイフルに申し込める基準を把握する

- 他社で借りているお金を把握する

- 短期間で複数の申し込みをしない

- 個人信用情報の開示をする

- 収入は安定しているか確認する

アイフルで審査を受けられる条件

アイフルの申し込み基準は下記のとおりです。

- 満20歳以上69歳以下であること

- 定期的な収入と返済能力を有している

- アイフルの基準を満たす人

基本的には、年齢制限を満たしており、定期的な収入を得られる仕事をしていれば申し込みは可能です。

ただし、「アイフルの基準を満たす人」とは残念ながらアイフルは審査基準を公表していないため、具体的にどのような人かは把握できません。

安定した収入は審査通過の大切な要素ですが、アイフル以外からお金を借りていることも重視されるようです。

アイフル以外から借りているお金を把握する

他の消費者金融から既にお金を借りている人は、アイフルの申し込み前に借り入れ金額の総額がいくらになるのか集計してください。

他社からの借り入れ金額が年収の3分の1に近い場合には、審査には通らないため気を付けなければなりません。

例えば、年収300万円の人は既に90万円程度の借り入れをしていると、アイフルの審査に落ちる可能性は高くなります。

アイフル以外で借りているお金の上限が決まっているのは、総量規制と呼ばれる法律が関係します。

総量規制とは、消費者金融の運営を規制している「貸金業法」内の規制で、お金を貸すときには年収の3分の1以上を貸してはいけないと決められています。

総量規制とはなんですか?

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借り入れはできなくなる、という内容です。例えば、年収300万円の方は、貸金業者から100万円までしか借りられません。

引用元:金融庁

したがって、アイフルを含め消費者金融は、年収の3分の1を超える貸付けはしないように厳しく制限されているのです。

もしも他社から借りているお金の金額が大きい場合には、少しでも減らしてから申し込みをしてください。

アイフルの1秒診断は年齢・雇用形態・年収・他社借入金額を入力すると1秒で借り入れ可能か判断してくれます。

短期間で他のカードローンに3件以上申し込まない

短期間で複数の消費者金融に申し込みをすると、アイフルで審査落ちの原因になります。

アイフルひとつだと不安だからといって申し込みを何度もしていると、印象が悪くなってしまうためです。

特に短期間での申し込みが3~4社を超えるほどになると、申し込みブラックと呼ばれる状況になって、審査に全く通らない状態になってしまうのです。

一度申し込みブラックになってしまった場合は、6か月間期間を空けることで申し込みブラックが解消されるため、しばらく期間を空けて申し込みしてください。

不安なときは個人信用情報を開示してみる

過去に借金の長期滞納や債務整理したことがある人は個人信用情報を開示してみましょう。

個人でも手数料1,000円で自分の信用情報を見られます。

| 株式会社シー・アイ・シー(CIC) | 東京都新宿区西新宿1-23-7 新宿ファーストウエスト15階 |

| 株式会社日本信用情報機構(JICC) | 東京都台東区北上野一丁目10番14号 住友不動産上野ビル5号館 |

長期延滞や債務整理などをした記録は、金融事故情報として一定期間登録されています。

しかし、これは永久に消えないものではなく、それぞれ次の期間が経過すれば記録が消えるのです。

アイフルが加盟しているふたつの個人信用情報機関(CIC・JICC)、それぞれにおいての登録期間は下記のとおりです。

| 事故情報 | CIC | JICC |

|---|---|---|

| 61日以上の延滞 | 5年 | 1年 |

| 3か月以上の延滞 | 5年 | 5年 |

| 強制解約 | 記載なし | 5年 |

| 債務整理 | 5年 | 5年 |

| 代位弁済 | 記載なし | 5年 |

| 自己破産 | 7年 | 5年 |

長期滞納や債務整理の情報が残っている場合は審査にほぼ通らないため、待てるのであれば記録が消えてから申し込むといいでしょう。

消えるまでの期間が長いため、年数の数え間違いなどで情報が消えていない場合もあるので、個人信用情報を開示して本当に消えているか確認したほうが確実です。

また、クレジットカードやカードローンなどでお金を借りたことがない人は、「スーパーホワイト」と呼ばれ、信用実績がないため審査に通りにくいとされています。

そのため、一度審査に通りやすいクレジットカードなどを作成して、個人信用情報に記載されたか確かめると確実です。

収入は安定しているか確認する

最後のポイントは収入が安定しているかどうかを確認することです。

安定した収入と言うと正社員でなければならないと思われがちですが、正社員以外の雇用形態(パート・アルバイト・派遣社員など)の人でも年収や勤務歴がしっかりしていれば、審査に通る可能性があります。

パート・アルバイト・派遣社員・契約社員でも契約は可能ですか?

現在お仕事をされている方であれば、お申込みいただけます。※満20歳以上の定期的な収入と返済能力を有する方でアイフルの基準を満たす方。

引用:アイフル公式サイト よくある質問

正社員以外の雇用形態とは下記に該当する人です。

- パート

- アルバイト

- 主婦(専業主婦を除く)

- 派遣社員

ただし、勤務歴が1年未満の人は、収入が安定しているとみなされにくいため、新入社員や転職直後だとアイフルでは審査落ちの原因となるかもしれません。

また、専業主婦や無職など現在収入が全くない人はもちろんですが、年金しか収入がない人もアイフルに申し込めません。

アイフルの電話番号と受付時間

アイフルは問い合わせ内容に応じて、複数のコールセンターを用意しています。

| 問い合わせ内容 | 電話番号 | 受付時間 |

|---|---|---|

| はじめての人 | 0120-201-810 | 9:00~18:00 |

| 女性専用ダイヤル | 0120-201-884 | 9:00~18:00 |

| 会員 | 0120-109-437 | 平日9:00~18:00 |

| カード紛失・盗難 | 0120-109-334 | 24時間 |

| 苦情など | 03-6631-7920 | 平日9:00~18:00 |

電話番号を受付内容ごとに分散することで、回線をつながりやすくしています。

アイフルをはじめて利用する人

これからアイフルを利用したい人は「はじめてのお客様専用ダイヤル」で新規の申し込みを手続きします。

電話番号は0120-201-810、営業時間は9:00~18:00です。

申し込みだけでなく、審査通過後に振り込みで融資してもらえるので、ローンカードが届く前に借り入れしたい人も、はじめてのお客様専用ダイヤルに電話してください。

アイフルへの電話がつながりやすい時間

アイフルへ電話で問い合わせするときは、曜日と時間帯によってつながりやすさが変わります。

土日に問い合わせできなかった人が週明けに電話をかけるため月曜日は混雑します。当サイトへの実際のアクセス状況も月曜日は多くなる傾向です。

また、会社のお昼休みになる12:00~14:00も電話は混雑しやすいので、問い合わせする時間帯を変えるか下記の方法を試してください。

| 問い合わせ方式 | 応対者 | 受付時間 |

|---|---|---|

| LINE | AI | 年中無休・24時間対応 |

| ぽっぽくん | AI | 年中無休・24時間対応 |

| オペレーター | 有人 | 受付時間:平日9:00~18:00 |

| メール | 有人 | 18時以降は翌営業日の9時以降の回答 |

AIによる返答は「よくある質問」で解決できるような内容になりやすいため、契約に関する問い合わせや相談についてはオペレーターが対応するチャットやメールを利用してください。

アイフルを利用中の人

すでにアイフルを利用している人は、「ご利用中のお客様専用ダイヤル」に電話してください。

電話番号は0120-109-437で、営業時間は平日9:00~18:00です。

はじめてのお客様専用ダイヤルと違って平日しか受け付けていません。

ご利用中のお客様専用ダイヤルで受け付けているのは次の内容です。

- 残高の照会

- 融資可能額の照会

- 振込融資の申し込み

- 増額審査

営業時間が短いので、平日に仕事が忙しい人は不便さを感じるかも知れません。

会員ページでも同じ問い合わせに対応してくれるので、時間が合わないという人は会員ページを利用しましょう。

苦情やトラブル

アイフルに対して苦情があるときや、何かトラブルに発展したという場合にはアシストセンターに電話をしましょう。

苦情申出窓口の電話番号は03-6631-7920で、営業時間は平日9:00~18:00となっています。

なお、アイフルでは通話中の会話を録音しています。

苦情があるときは気が立っているかも知れませんが、不要な発言や恐喝の恐れがあるような言葉の使用には注意したほうがよいでしょう。

また、カードの紛失や盗難など緊急性があるものに関しても、夜間や休日に対応している専用ダイヤル(0120-109-334)があるので、焦らずにオペレーターの指示に従って手続きを行ってください。

>> アイフル公式サイトを見てみる

アイフルの金利は高い?金利を下げる方法

金利はお金を借りるときに重視する項目のひとつです。

金利が低いほど毎月の負担が少なくなり、借り入れ元金が同額でも支払い総額が抑えられるというメリットがあります。

アイフルの公式サイトでは、金利は3.0%~18.0%と明記されており実際に貸し付けている金利も公表しています。

アイフル2023年9月期貸付金利別残高構成

| 金利 | 構成比 |

|---|---|

| 15.0%以下 | 25.3% |

| 15.0~18.0% | 74.2% |

| 18.0~20.0% | 0% |

ほとんどの場合、アイフルでお金を借りる時は15.0%~18.0%ということがわかります。

アイフルを含む消費者金融の金利を比較してみます。

| 消費者金融 | 金利 |

|---|---|

| アイフル | 年3.0%~18.0% |

| アコム | 年3.0%~18.0% |

| プロミス | 年4.5%~17.8% |

| レイク | 年4.5%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| ノーローン | 年4.9%~18.0% |

| セントラル | 年4.8%~18.0% |

表から分かるとおり、アイフルは他社と比較しても金利は決して高いわけではありませんが、その中でもアイフルの金利を引き下げる方法は主に次の5つがあります。

- 借りているお金の金額を大きくする

- おまとめローン・借り換えローンを利用する

- ファーストプレミアムカードローンを利用する

- アイフルから金利引下げの案内が届く

- 無利息サービスを活用する

これらの方法を使えば、金利が低くなる可能性があります。

これから5つの方法を詳しく説明していきますので、是非活用してみてください。

借りているお金の金額を大きくする

アイフルを始めとした消費者金融を利用した場合、借りる金額が大きくなるほど適用金利は低くなります。

金額の違いによる法定金利をまとめたのが次の表です。

| 借入金額 | 金利上限 |

|---|---|

| 10万円未満 | 20% |

| 10万円以上100万円未満 | 18% |

| 100万円以上 | 15% |

アイフルの最大金利は18%ですが、限度額が高くなればそれだけ適用金利が低くなるルールは同じです。

しかし、お金を借りる金額が大きくなるほど、審査に通過する難易度が上がります。

おまとめローン・借り換えローンを利用する

アイフルではカードローンやキャッシングの他に「おまとめMAX」という、複数の借り換えを一本化するおまとめローンがあります。

既存の借り入れが複数ある場合にひとつの契約にまとめることで、低い金利が適用されるのです。

おまとめローンは他社の借り入れ金額に追加でお金を借りることはできませんが、多重債務状態を解消したい人には最適です。

アイフルにはおまとめMAXのほかに借り換えMAXというおまとめローンがありますが、いずれも適用金利や利用上限額などは同じです。

おまとめMAXは過去にアイフルを利用した人が、借りているお金をまとめたいときに利用する商品であるのに対して、借り換えMAXはアイフルと初めて取引をする人が利用できます。

ファーストプレミアムカードローンを利用する

様々なローン商品の取扱いがあるアイフルですが、一定の安定した年収がある人はファーストプレミアムという低金利のカードローンで高額融資を受けられます。

金利が低いことで有名な銀行のカードローンと比較しても、負けていないのがファーストプレミアムカードローンの魅力です。

ファーストプレミアムカードローンの商品概要は下記のとおりです。

| 申込対象者 | 満23歳以上59歳以下の人 一定の定期的な収入と返済能力がある人 アイフルを初めて利用する人 |

| 金利 | 3.0%~9.5% |

| 限度額 | 800万円 |

| 資金使途 | 資金使途 |

| 返済方式 | 借入後残高スライド元利定額リボルビング |

| 担保・連帯保証人 | なし |

アイフルから金利引下げの案内が届く

アイフルを継続的に利用して優良顧客と判断されると、金利引下げの案内が届きます。

優良顧客とは単にアイフルの約定日を守っているだけでなく、定期的にカードローンを利用している人です。

また、勤務先からの収入が安定していて、返済能力があることも大切です。

誰でもアイフルの優良顧客になれるわけでありませんが、定期的に利用して期日どおりにしっかりお金を返せば金利引下げの案内が届くことがあります。

無利息サービスを活用する

はじめてアイフルと無担保キャッシングローンをご契約されるお客様に、最大30日間は金利0円でご利用いただけるサービスを提供

引用:アイフル最大30日間利息0円サービス

アイフルは初回利用時に限定されますが、最大30日間無利息サービスを利用できます。

無利息サービスが適用されるローン商品は無担保キャッシングローンに限られますが、契約をした翌日から最大30日間利息が発生しません。

期間中なら、何度お金を借りても無利息になるので賢く使えば非常にお得になります。

アイフルの金利が上がるケース

金利が上がってしまうのは、やはり延滞したときです。

これまで返済実績を積んできてアイフルから信用される人と認めてもらい、金利を引き下げてもらった人でも、延滞することで「この人は延滞する人だ」と評価が下方修正され金利が最高金利に戻されてしまうことがあります。

なぜなら、返済日に遅れてしまう人は信用できないと判断されるからです。また、決められた日に入金しないと、一日単位で遅延損害金が発生してしまいます。

アイフルの遅延損害金は返済日の翌日から年20.0%で発生し、支払額が増額されます。さらに、遅延期間が61日以上になると、長期延滞として個人信用情報機関に記録されます。

信用情報に延滞の情報が登録されると、カードローンだけでなくクレジットカードや住宅ローンなどの審査に影響が出ることがあるので注意してください。

>> アイフル公式サイトを見てみる

アイフルの増額申請の方法と増額審査に落ちないコツ

お金を借りられる限度額を上げたいときや、100万円以上借りることで金利を下げたいときは、アイフルへ限度額の増額を申し込めます。

増額を申請するときは、アイフルのスマホアプリを利用してください。

申請すれば限度額を上げてくれるのではなく、アイフルが審査を経て増額となります。

ただし、年収が減っていたり、勤務先が変更になっていたり、他社分の返済が滞っているなどすれば限度額が下がることもあるので、必要なときにだけ増額するようにしてください。

増額を申し込む最適な時期は、1年ほどアイフルを利用してからにしましょう。

初回契約から2~3か月程度では利用実績も少なく、信用情報としては乏しすぎるからです。

収入が上がったなど自分の属性が収入向上につながる変化をした場合は、アイフルへ増額を申し込むと審査に通りやすくなります。

基本給が上がるなど、収入が安定的に上がった場合、総量規制の「年収の3分の1」の枠も増えますので増額できる可能性は高くなるのです。

アイフルの返済方法と最低返済額

アイフルの返済方法は6種類あり、返すタイミングや場所を選ばず返済できます。

返済忘れを防ぐには口座振替(銀行引き落とし)が便利ですし、思いついたときに返済したいならATM返済を選びましょう。

手数料を無料で返済するには「口座振替」または「アイフルATM」を利用してください。

| 方法 | 土日返済 | カード不要 | 深夜返済 | 手数料無料 |

|---|---|---|---|---|

| 銀行振込 | ◯ | |||

| 口座振替 | ◯ | ◯ | ||

| アイフルATM | ◯ | ◯ | ||

| 提携銀行ATM | ◯ | |||

| コンビニATM | ◯ | ◯ | ||

| スマホアプリ | ◯ | ◯ | ◯ |

※メンテナンス時間を除く

アイフルでは「毎月最低この金額は返済してください」という最低返済額を設けています。

実際の金額は下記のとおりです。

| 借り入れ金額 | 最低返済額 |

|---|---|

| 100,000円 | 4,000円 |

| 500,000円 | 13,000円 |

追加で借り入れしたら最低返済額も変わる

借入枠にまだ余裕がある場合や増額することで追加の借り入れをすると、借入総額が変更されますのでそれに伴い最低返済額も変更になります。

アイフルにログインできない理由と対処法

アイフルにログインできない理由の多くは操作ミスです。

2022年にアイフルのWebサービスで発生した通信障害は3回です。システムメンテナンスによる1時間程度の受付停止も3回だったことから、アイフルの会員ページに問題が発生した時間はごく僅かといえます。

ですのでアイフルにログインできないときは、入力したIDなどに間違いはなかったか再確認してみてください。

何度、試みてもログインできないときは、アイフルに電話で問い合わせしてみましょう。

アイフルでログインできない5つの理由

アイフルの会員ページにログインができない理由は下記の5つがあります。

- 番号・パスワードが違う

- 半角英数で入力していない

- 番号に「-(ハイフン)」も入力している

- 暗証番号を間違えすぎてロックされてしまった

- 返済を滞納して利用停止になっている

半角英数やハイフンなどの入力違いも含め、間違いや勘違いが原因に繋がりやすいです。

では、それぞれの原因について詳しく確認していきましょう。

番号・パスワードが違う

ログイン画面で入力する番号とパスワードが間違っているとログインできません。

間違いやすいのは、カードの暗証番号とIDのパスワードです。

ふたつを混同している可能性がありますので、もう一度確認してみてください。

半角英数で入力していない

カード番号で入力する場合もIDで入力する場合も、共に「半角英数」で入力しなくてはなりません。全角で入力してしまうと無効になります。

パソコンで入力する際には「CapsLock」がオンになっていないかもチェックしてください。

番号に「-(ハイフン)」も入力している

カード番号には「-(ハイフン)」が記載されています。

カード番号を入力するときにハイフンを含めてしまうと無効になります。

暗証番号を間違えすぎてロックされてしまった

カード番号で入力する場合は、暗証番号を入れますが、この暗証番号を6回間違えてしまうとロックされます。

一度ロックがかかってしまうと、以降ログインができなくなりますので注意してください。

返済を滞納して利用停止になっている

延滞してしまうと、利用停止になることがあります。

会員ページのログインができないだけではなく、ほかの全てのサービスも利用できなくなります。

この場合、延滞していないか確認するとともに、専用ダイヤルに電話をかけて今後の返済について相談してください。

ログインできないときの対処法4つ

ログインできない理由の多くはIDやパスワードの番号違いです。急いでいるときはアイフルに電話して相談すると早く解決するでしょう。

- 番号などを正しく入力する

- ローンカードを再発行する

- 延滞分を支払い利用停止を解除してもらう

- 会員専用ダイヤルに問い合わせる

問い合わせをしたりカードを再発行したり、時間が掛かかることも多いので早くお金を借りたいときには困ってしまいます。

しかし、ロックされていたり延滞していたりすることも考えられるので、一度しっかり確認すると安心です。

それぞれの対処法について説明していきます。

番号などを正しく入力する

番号やパスワードは下記の点に気を付けて正しく入力してください。

- カード番号とIDを混同しない

- 半角英数で入力する

- ハイフンは入れない

カード番号やIDのどちらかを入力するときに、間違えて入れてしまう可能性がありますので、落ち着いて入力しましょう。

ローンカードを再発行する

カードの暗証番号を複数回間違えてしまった場合は、ロックがかかってしまい入力できなくなります。

その場合は不正利用防止のために、ログインできなくなっていますので再発行が必要となります。

また、IDとパスワードを忘れた場合も同様に再発行が必要となります。

再発行の手続きは下記の方法でできます。

会員専用ダイヤル

0120-106-437

受付時間:平日9:00~18:00

運転免許証やパスポートなど本人確認書類のコピーを必要とすることがあるので準備しておきましょう。

延滞分を支払い利用停止を解除してもらう

延滞した理由で利用停止になっている場合には、まず延滞分の支払いを済ませましょう。

支払いを済ませた後に利用停止が解除されます。

会員専用ダイヤルに問い合わせる

ログインできない理由がどうしてもわからない場合は、会員の専用ダイヤル(0120-109-437)に問い合わせてみましょう。

専用のダイヤルはログインなしでもアイフルのホームページから見られます。

ログインに必要となるパスワードやIDですが、忘れてしまって困ったことはある人もいるでしょう。

うっかり忘れは誰にでもあることなので、次章でその場合の対処法についても確認しておきましょう。

アイフルのパスワードやログインIDを忘れてしまったときの対処法

アイフルの会員ページにログインしようとしたら、パスワードやIDを忘れてしまったということがあります。

パスワードやIDは色々と使い分けているものなので、混乱してしまうときもあります。

会員ページのパスワードやログインIDを忘れて入力できなくなってしまった場合、インターネットではパスワードを確認できません。

また会員専用ダイヤルに問い合わせをしても、パスワードは教えてもらうことはできません。

ではどのようにすれば解決できるのでしょうか、次を参考にしてください。

アイフルローンカードの再発行が必要になる

パスワードやIDを忘れた場合は、暗証番号を間違えてしまった場合と同じようにカードの再発行手続きが必要となります。

カードの再発行手続きは、前出の「ローンカードを再発行する」と同じになりますので、こちらでは省略します。

アイフルのログイン方法

アイフルへログインできない場合の原因と対処法を紹介してきましたが、ログイン方法について確認しておきましょう。

もしかしたら、手順を間違えているかもしれないので、もう一度見直してみてください。

アイフルへログインするには次のふたつの方法があります。

入力するときは、カードの番号とID、また暗証番号とパスワードが混在しないようにしてください。

アイフルの会員ページで確認できる項目と申し込める手続き内容

アイフルの会員ページからどのようなサービスを受けられるのでしょうか。

PCやスマホ・ケータイで検索できるサービスを以下にまとめてみましたので参考にしてください。

| 項目 | 内容 | 備考 |

|---|---|---|

| 利用状況の確認 | ・利用残高 ・融資可能額 ・返済日と返済金額 | 今どれ位の借り入れがあるか、あとどのぐらい借り入れられるか、返済日がいつなのかを確認できます。 |

| 振り込み融資 | 会員ページから振り込み融資の手続き | 金融機関の営業日の14:10までに手続きが完了すれば、当日中に指定口座に振り込まれます。 |

| 限度額の増額 | 増額の申込・手続き | 前提として契約後半年以上の利用実績のある方に限られます。 また、増額にはアイフルの審査があり返済能力を確認されます。50万円を超える場合には「収入証明書」が必要となります。 |

| 各種登録/変更 | 申込情報を登録・変更 | 住所や連絡先などに変更があった場合に登録変更ができます。 |

| aiメール | 支払期日を事前にメールでお知らせしてくれるサービス | 返済日を忘れても延滞を防げます。 |

| ID/パスワードの登録/変更 | 会員ログインIDやパスワードを登録・変更することができる | 既に登録しているIDがある場合パスワードを変更できます。 |

アイフルの貸付条件

※商号:アイフル株式会社

※登録番号:近畿財務局長(14)第00218号

※貸付利率:3.0%~18.0%(実質年率)

※遅延損害金:20.0%(実質年率)

※契約限度額または貸付金額:800万円以内(要審査)

※返済方式:借入後残高スライド元利定額リボルビング返済方式

※返済期間・回数:借入直後最長14年6ヶ月(1~151回)

※担保・連帯保証人:不要